- ウィズコロナのライフプランニング①

- ウィズコロナのライフプランニング②

- ウィズコロナのライフプランニング③

- ウィズコロナのライフプランニング④

- ウィズコロナのライフプランニング⑤

- コロナ禍のライフプランニング①

- コロナ禍のライフプランニング②

- コロナ禍のライフプランニング③

- コロナ禍のライフプランニング④

- コロナ禍のライフプランニング⑤

- コロナ禍のライフプランニング⑥

- コロナ禍のライフプランニング⑦

ウィズコロナのライフプランニング③

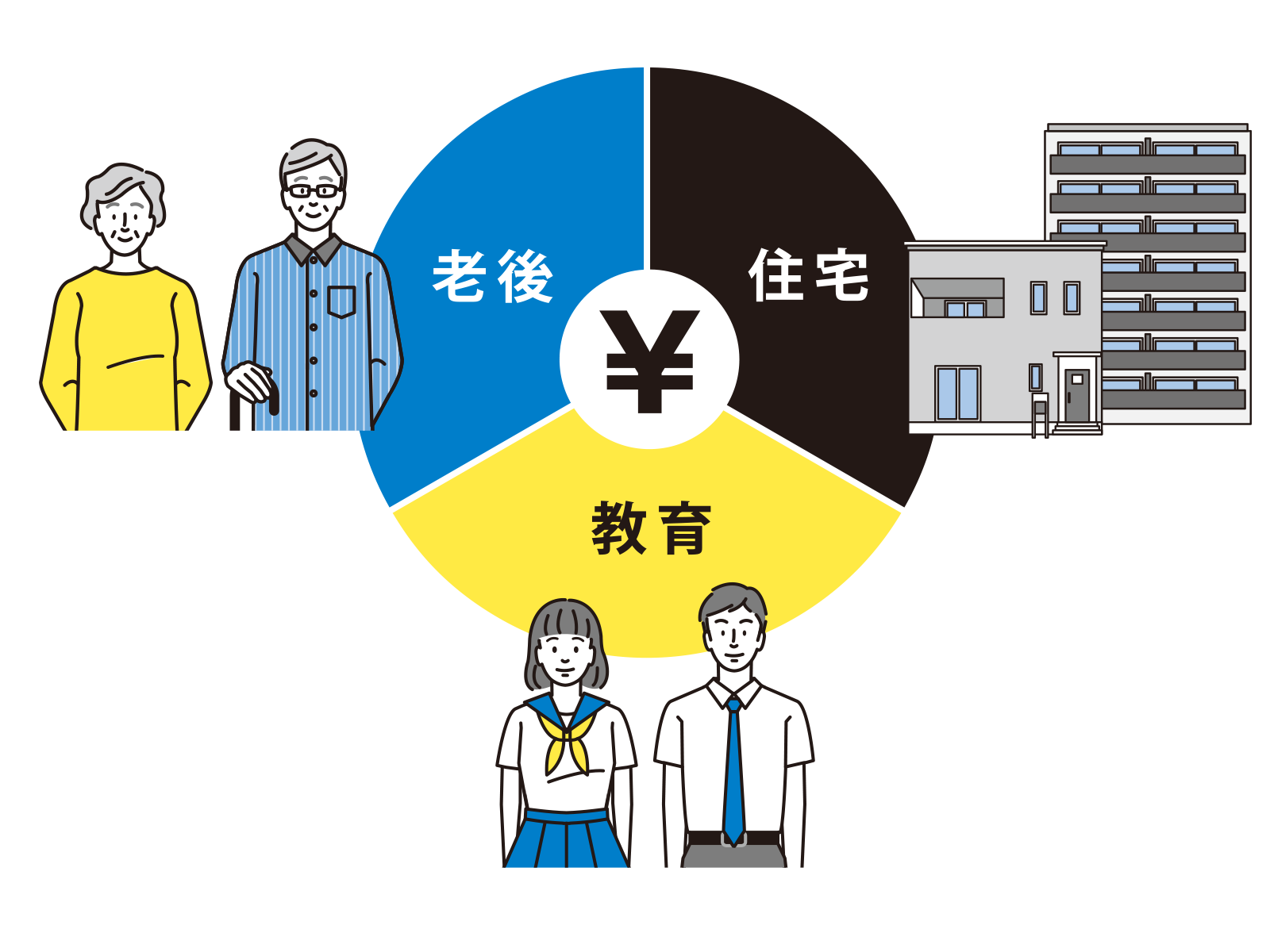

暮らしとお金 ケース3

横山さんは、50歳男性、タクシー運転手で働いている会社員、で妻50歳はパートタイムで働いていて、大学2年の長男と高校2年の次男と息子が2人います。

10年前にフラット35を借り入れて、マンションを購入しました。月収は売上連動で、月数万円が減ってきています。売り上げがダウンしたままで、住宅ローンを返済するのが厳しくなって、困っています。

状況把握のためのチェックポイント

・収入の見通し

・削れる支出はないか

・いくらなら返済できるか

・教育費など、将来の支出はどうなるか

新型コロナの影響で収入が減れば、住宅ローンの返済が困難になることがあります。国は金融機関に対し、返済期間の延長や一定期間の返済額減額など、返済困難者に柔軟に対応することや、条件変更などを行う際の手数料を無料にすることなどを推奨しています。

住宅金融支援機構への新型コロナ関連の相談件数は、2020年2月が15件だったのに対し、4月1158件、5月878件と増加しています。お金について早く行動するほど対策が打ちやすいため、返せなくなってからではなく、苦しくなったらすぐに相談することが望ましいことです。

収入が減った分を預金を取り崩して返済する方法もありますが、住宅ローン以外の資金使途も想定し、3~6ヶ月分の生活費を確保するスタンスで、返済プランを見直すのが安全といえます。

条件変更などの相談先は金融機関ですが、いくらなら返せるか、どのような方法か、家計やライフプランの確認を行うことも大切です。

パターン別住宅ローンの返済プラン

※10年前に3000万円を金利2%、30年返済で借り入れ(ボーナス時加算なし)

毎月返済額:約11万1000円/返済総額:約3992万円

| 返済期間30年 | 返済期間35年 |

| 10年後に返済期間を10年延長 | 10年後に返済期間を15年延長 |

| 毎月返済額:約8万1000円 | 毎月返済額:約7万3000円 |

| 総返済額:約4247万円(当初より255万円負担増) | 総返済額:約4380万円(当初より388万円の負担増) |

| ↓ | ↓ |

| 返済期間15年 | 返済期間15年 |

| 5年後に返済期間を元に戻す | 5年後に返済期間を元に戻す |

| 毎月返済額:約12万3000円 | 毎月返済額:約12万6000円 |

| 総返済額:約4031万円(当初より39万円負担増) | 総返済額:約4042万円(当初より50万円の負担増) |

※返済期間を元に戻すというのは、当初の30年返済で返済できるようにする、意。

→当初借入開始から15年後なので、残り15年で返済する。

上の表は、返済期間の延長について、試算したもので返済期間を10年延長すると、毎月返済額は約3万円軽減されます。15年延長ならさらに負担を抑えられますが10年延長で十分返済できそうです。

ただし、返済期間を延長すれば、その分、利息負担が膨らみ、10年延長で総返済額が約255万円増えます。完済時期も遅くなりますので、老後の生活への影響も大きくなります。

そこで、収入が回復した際には、返済期間を元に戻すようにして、10年延長した返済期間を、5年後、元の返済期間に戻すと、毎月返済額は約12万3000円となります。当初の返済額に比べると1万2000円、延長後に比べると月額4万円以上の負担増ですが、5年後には次男も長男も卒業している見込みで、教育費負担がなくなります。

年約50万円の負担増はカバーできる可能性が高いです。

返済期間を元に戻せば、総返済額も抑えられ、当初からの負担増は約39万円まで縮小できます。さらに、繰り上げ返済などの方法で早期完済を目指せば、コロナでのダメージを一層小さくすることも可能です。

銀行ローンを借りている人であれば、金利の水準も確認しておくことも大事です。負担している金利が直近の金利より著しく高い場合は、金利を引き下げてもらえないか、交渉してみることです。

また、条件変更しても返済が難しいという場合には、任意売却や民事再生法、自己破産なども視野に入ってきます。例えば、任意売却は自宅を通常の方法で売却し、住宅ローンが残った場合は分割で返済する(交渉が必要)もので、競売などにより負担が軽減されるとも考えられます。

まとめ

返済期間を延長すれば当面の返済負担は抑えられますが、利息負担が膨らみます。完済時期が遅れる、というデメリットもあります。家計を点検し、無理なく返済でき、かつ将来の負担を過大にしないための返済額の目安を考えるなど、具体的に計算します。教育費などの支出についても見通し、無理のない返済プランを立ち上げます。

コロナが収束する時期は予想できないので、収入が不安定な時期も長引くことも考えられるので、住宅ローンの返済のために貯蓄が極端に目減りすることは避けたいものです。

当院では初回に限り、

訪問マッサージの無料体験を行っております。

是非一度お申込み下さい。

訪問マッサージの無料体験をぜひ一度お試し下さい!

安心して施術を受けていただく、そのことを大事にしたいと私たちは考えます。そのため、ご本人はもとより、ご紹介くださるケアマネージャーさん、周りで支えている方々にぜひ一度体験していただき、ご納得いただいてから安心してサービスを受けてほしいと思います。

料金はもちろん無料となっており、実際の施術と同程度の時間設定で体験できます。実際にお受けいただき、ご不明な点などはお気軽にお電話にてお尋ね下さい。